Plan ochrony płac opłacony bankom w stanie Illinois; zobacz, który z nich zdobył najwięcej pieniędzy

Otrzymali 1,5 miliarda dolarów opłat za obsługę federalnych pożyczek PPP. BMO Harris znalazł się na szczycie listy – co najmniej 232 miliony dolarów opłat – pomagając mu mieć „dobry kwartał” na początku 2021 roku.

Banki w Illinois udzieliły 239 000 pożyczek w ramach federalnego programu ochrony wypłat o wartości 29 miliardów dolarów firmom dotkniętym pandemią koronawirusa – i zebrały co najmniej 1,5 miliarda dolarów opłat ostatecznie zapłaconych przez podatników, wynika z analizy strony internetowej.

BMO Harris Bank z siedzibą w Chicago otrzymał najwięcej opłat: co najmniej 232 miliony dolarów za obsługę 34 000 pożyczek o łącznej wartości 6 miliardów dolarów, które zdaniem dyrektora wykonawczego firmy bankowej w znacznym stopniu przyczyniły się do dobrego pierwszego kwartału 2021 roku.

Pożyczki PPP BMO Harris wahały się od zaledwie 133 USD do maksymalnej kwoty dozwolonej w ramach programu — 10 milionów USD.

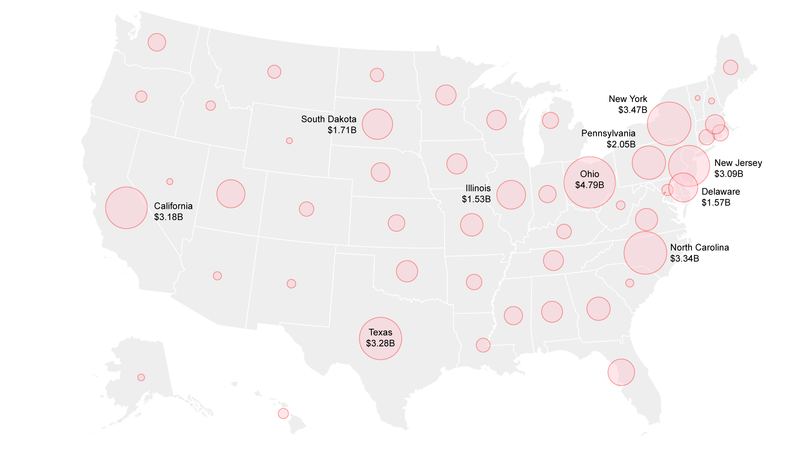

360 banków z siedzibą w Illinois udzieliło w ramach programu pożyczek firmom we wszystkich 50 stanach i czterech terytoriach USA.

Illinois zajęło 10 miejsce wśród stanów pod względem całkowitych opłat i siódme za dolary udzielone w postaci pożyczek, których nie trzeba było spłacać, o ile firmy wydawały wszystkie pieniądze na utrzymanie pracowników na liście płac oraz płacenie czynszu i mediów.

Siedem z 10 największych banków należy do spółek giełdowych.

Wszystko to w oparciu o analizę danych federalnych Small Business Administration przez Sun-Times, która wykazała również średnią opłatę banków z Illinois w wysokości 5,29%, które znalazły się w ostatniej dziesiątce w całym kraju na liście na szczycie listy New Jersey, gdzie opłaty bankowe wynosiły średnio 11,6%.

Większość pożyczek gwarantowanych przez władze federalne udzielonych przez banki z Illinois — 191 000 z nich — trafiła do firm w stanie i zapewniła bankom opłaty w wysokości 1,1 miliarda dolarów. Pozostałe pożyczki, w łącznej wysokości 365 milionów dolarów, zostały podzielone między wszystkie inne stany i terytoria aż do Guam.

CodePen - pożyczki ppp banków z IllinoisBranża bankowa twierdzi, że Ameryka zyskała wartość, płacąc bankom za przetwarzanie wniosków i szybko przekazując gotówkę w ręce właścicieli firm.

Ale niektórzy twierdzą, że mądrzej byłoby odciąć pośredników-bankierów, tak jak zrobiły to niektóre kraje europejskie z programami płatności bezpośrednich dla firm, aby utrzymać pracowników na liście płac.

Czy był to krytycznie ważny program? Tak. Czy można było to lepiej zaprojektować? Tak, mówi Sarah Crozier, rzeczniczka Main Street Alliance, sieci 30 000 amerykańskich właścicieli małych firm z siedzibą w Waszyngtonie.

Program ochrony wynagrodzeń został szybko opracowany i uruchomiony w kwietniu 2020 r. po pandemii COVID-19, która spowodowała zamknięcie firm i zagroziła masowemu bezrobociu. Kongres powiedział, że zaprojektował program, aby utrzymać małe firmy i pracowników z dala od bezrobotnych, początkowo przeznaczając 342 miliardy dolarów na wybaczalne pożyczki. Wiele z tych pieniędzy zostało zebranych przez franczyzy i duże, notowane na giełdzie firmy.

Późniejsze rozszerzenia programu skierowane były konkretnie na firmy typu mom-and-pop i jednoosobowe firmy, o których wielu początkowo myślało, że będą beneficjentami pożyczek.

Na dzień 31 marca 739 miliardów dolarów zostało przekazanych milionom firm w całym kraju przez około 4000 banków w formie pożyczek, które prawie w całości mają zostać wybaczone, to znaczy nie będą wymagane do spłaty – plus 48 miliardów dolarów opłat dla instytucji pożyczkowych .

Sun-Times należy do firm, które otrzymały pożyczki PPP: jedna w kwietniu 2020 r. na 2,7 miliona dolarów, a druga w zeszłym miesiącu na 2 miliony dolarów.

Zasady ustanowione przez rząd federalny ulegały wahaniom, ale banki generalnie mogą pobierać 1% od największych pożyczek, od 3% do 5% od mniejszych, a opłaty nie wyższe niż 2500 USD od pożyczek poniżej 50 000 USD. Opłaty płaci rząd, a nie pożyczkobiorca.

Po BMO Harris, bankiem z Illinois, który pobiera najwięcej opłat, jest First Midwest Bank, który zebrał około jednej trzeciej tego, co otrzymał BMO Harris.

Żaden z najlepszych banków pobierających opłaty w Illinois nie udostępniłby kadrze kierowniczej, aby mówić o milionach pieniędzy podatników, które otrzymały ich instytucje.

W lutym, rozmawiając z inwestorami, David R. Casper, dyrektor generalny BMO Harris, powiedział, że pomimo pandemii pierwsze miesiące 2021 r. dla amerykańskich banków były dobrym kwartałem. Około jedna trzecia z tego to PPP.

Rzecznik Patrick O’Herlihy mówi, że BMO Harris zatrudniało 600 pracowników przetwarzających pożyczki i wskazuje na nowe platformy cyfrowe, z których korzystali, ale nie mówi o tym, jakie znaczenie miały pożyczki dla zysków firmy ani jakie były jej koszty związane z ich obsługą.

O’Herlihy mówi, że BMO Harris przestrzegało zasad ustalonych przez SBA i, szczerze mówiąc, byliśmy bardzo dumni, że pomogliśmy tak wielu klientom zdobyć pieniądze.

Moira Dolehide, rzeczniczka Byline Bank z siedzibą w Chicago, który był kolejnym czołowym producentem opłat za 45 milionów dolarów z 946 milionów pożyczek PPP, mówi, że jego koszty personelu, oprogramowania i dokumentacji nie były bez znaczenia, odmawiając podania danych liczbowych.

Z rządem federalnym gwarantującym pożyczki, ryzyko dla banków było niskie, chyba że popełniły błędy lub nie padły ofiarą oszustwa, mówi Dolehide.

Mówi, że jest za wcześnie, aby wiedzieć, jak opłacalne były opłaty dla banku, ponieważ wciąż jesteśmy w trakcie procesu wybaczania pożyczek udzielonych podczas pierwszej rundy programu w 2020 roku. Naszą motywacją do udziału w programie była chęć aby pomóc i wesprzeć klientów małych firm podczas pandemii oraz skorzystać z programu.

Firma First Busey Corp. z siedzibą w Champaign poinformowała federalną Komisję Papierów Wartościowych i Giełd, że poniosła 5,1 miliona dolarów dodatkowych bezpośrednich kosztów inicjacji w związku z 25,4 miliona dolarów, które zebrała w ramach opłat PPP w zeszłym roku.

Podczas środowej rozmowy o zarobkach z inwestorami First Midwest Bancorp z siedzibą w Chicago poinformował, że oczekuje, że większość sald kredytów PPP zostanie umorzona i spłacona do końca roku.

Według Michaela L. Scuddera, prezesa i dyrektora generalnego First Midwest, firma bankowa miała dobry początek roku, ponieważ nasze ogólne wyniki poprawiły się wraz z nasileniem ożywienia gospodarczego.

Crozier z Main Street Alliance twierdzi, że lepszą alternatywą dla sposobu obsługi pożyczek PPP mogłoby być przekazanie pieniędzy przez Departament Skarbu w formie dotacji zamiast pożyczek wybaczalnych – podobnie jak w przypadku indywidualnych czeków na stymulację koronawirusa, które otrzymywało wielu indywidualnych Amerykanów.

Jedną z wad programu PPP, na którą przytoczyli Crozier i inni, jest to, że wiele firm należących do Black i Brown oraz firm należących do kobiet nie miało powiązań bankowych niezbędnych do uzyskania pożyczki.

Program starał się zachęcić banki do obsługi mniejszych kredytów poprzez podniesienie procentu prowizji. Mimo to opłata w wysokości 1% od dużej pożyczki płaci bankom znacznie więcej niż opłata w wysokości 5% od małej pożyczki.

Crozier mówi, że wciąż istnieje trochę przerośniętych, wypaczonych zachęt. Ci, którzy potrzebowali większych kwot kredytu, zostali zaspokojeni i szybciej otrzymywali pieniądze.

OPŁATY BANKOWE ZA POŻYCZKI PPP

Banki udzielające pożyczek PPP w Stanach Zjednoczonych pobierają opłatę manipulacyjną, zwykle jako procent kwoty pożyczki lub stawkę ryczałtową w wysokości 2500 USD w przypadku mniejszych pożyczek. Łącznie od 3 kwietnia 2020 r. do 31 marca 2021 r. banki amerykańskie zarobiły około 48,7 mld USD na opłatach manipulacyjnych.

Branża bankowa zwraca uwagę na „w locie” charakter programu, który zmuszał banki do tworzenia procedur składania wniosków, komunikowania się z klientami i szybkiego udzielania kredytów.

Branża finansowa była lepszym narzędziem do radzenia sobie z tym wszystkim niż SBA, która nie ma wystarczającej liczby pracowników, aby to zrobić, według American Bankers Association.

Ten program nigdy nie dotyczył opłat, ale wspierania gospodarki, mówi Ian McKendry, rzecznik bankowej grupy handlu i lobby. W wielu przypadkach banki musiały przekierowywać pracowników z innych, bardziej dochodowych linii biznesowych i rekonfigurować swoje systemy, aby dostosować je do popytu na PPP. Opłaty zarobione przez banki… były często niższe niż w przypadku tradycyjnych programów pożyczkowych SBA. W każdym razie udział banków w PPP uratował miliony miejsc pracy w małych przedsiębiorstwach i pomógł gospodarce przetrwać pandemię.

Ale wciąż uderza, mówi Dimitris Papanikolaou, profesor finansów w Kellogg School of Management na Northwestern University, że z pieniędzy, które trafiły do PPP, ogromna część poszła na opłaty bankowe.

Dlaczego dostarczanie bodźców jest tak drogie? mówi Papanikolaou. To dlatego, że wiele innych osób doznaje skaleczenia.

Wkład: Jesse Howe

Taqsam: